Die Geschäftsergebnisse eines Unternehmens stehen in direktem Zusammenhang mit der Bonität und Zahlungsmoral seiner Geschäftspartner. Ein effizientes Kreditmanagement mindert das Risiko von Zahlungsausfällen und leistet somit einen positiven Beitrag für das Betriebsergebnis. SAP Credit Management in SAP S/4HANA unterstützt Unternehmen bei der Strukturierung und Optimierung von Abläufen im Kreditmanagement. Dadurch gelingt es zum einen, Ausfallrisiken frühzeitig zu erkennen, beispielsweise anhand des Zahlungsverhaltens von Kunden in der Vergangenheit. Zum anderen lassen sich Strategien zur Optimierung der Geschäftsbeziehungen mit den Kunden ableiten und umsetzen, um möglichen Zahlungsausfallrisiken vorzubeugen. Beispiele hierfür sind das Mahnen, das Aushandeln von Zahlungsbedingungen oder die Vorauskasse für Kunden, die ihre zukünftigen Zahlungsverpflichtungen möglicherweise nicht mehr bedienen können. Das minimiert finanzielle Ausfälle sowie die zeit- und ressourcenaufwendige Intensivbetreuung von Geschäftspartnern. Wir zeigen Ihnen die wichtigsten Prozesse, die in SAP Credit Management zur Verfügung stehen.

Sie möchten potenzielle Ausfallrisiken Ihrer Geschäftspartner rechtzeitig erkennen?

Die Vorteile von SAP Credit Management im Überblick

-

Minimierung von Zahlungsausfällen

-

Konzentration auf kreditwürdige und zuverlässige Geschäftspartner

-

Schnelle und unkomplizierte Prozesse

-

Effiziente und automatisierte Kreditentscheidungen

-

Verbesserung der Entscheidungsqualität, da Kreditentscheidungen von Entscheidungsträgern mit entsprechenden Kompetenzen und Berechtigungen durchführbar sind

-

Einrichtung eines zentralen Kreditmanagements in einer Mehrsystemlandschaft

-

Automatisierte Berechnung bzw. Ableitung von interner Bonität, Risikoklasse und Kreditlimit

-

Speicherung externer Ratings durch Anbindung externer Kreditauskünfte, z.B. Creditreform

-

Keine Nutzung von Drittanbieterprodukten notwendig, da sämtliche Prozesse in SAP ablaufen

Bonitätsrelevante Prüfprozesse für den Business Partner

Automatische Berechnung der internen Bonität

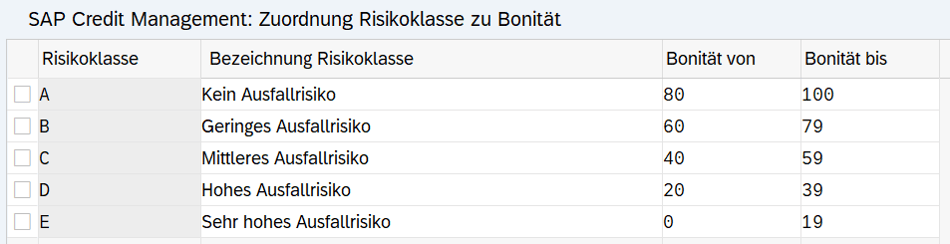

Bei einer Kreditprüfung stellt die Kreditwürdigkeit bzw. Bonität die wichtigste Entscheidungsgrundlage dar. Die Bonität wird mittels eines Scores angegeben, der anhand verschiedener, individuell festgelegter Kriterien berechnet wird. Mit diesem Score lassen sich die Ausfallwahrscheinlichkeiten ausstehender Zahlungen für jeden Kunden abbilden. Aus einer bestimmten Bonität bzw. aus einem bestimmten Score lässt sich wiederum eine bestimmte Risikoklasse ableiten.

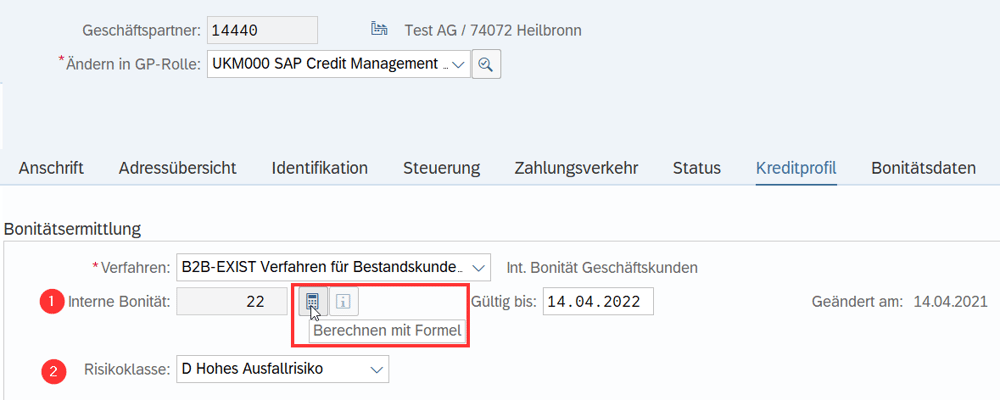

In SAP Advanced Credit Management kann der Kreditsachbearbeiter die interne Bonität (1), die Risikoklasse (2) und das Kreditlimit eines Kunden per Knopfdruck automatisch berechnen lassen.

Der internen Bonität liegt eine individuell gestaltbare Scorecard mit bestimmten gewichteten Kreditparametern zugrunde, die im Formeleditor zur Berechnung der Bonität entsprechend umgesetzt werden kann. Aus der internen Bonität leitet sich die vorher definierte Risikoklasse automatisch ab. Der Score wird einer bestimmten Risikoklasse zugeordnet. Dadurch erhält der Kreditsachbearbeiter eine bessere Einschätzung des Zahlungsrisikos.

Das Kreditlimit wird automatisch aus der internen Bonität berechnet. Auch hier ist eine Formel zu hinterlegen und ein entsprechendes Customizing einzurichten.

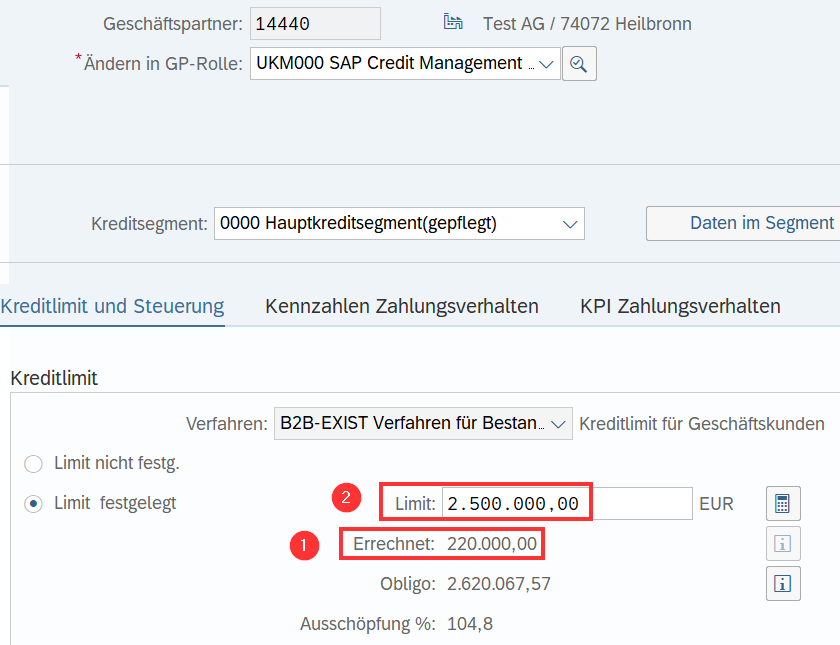

Das automatisch berechnete Kreditlimit (1) kann jederzeit manuell (2) überschrieben werden, weshalb der Kreditsachbearbeiter die Kontrolle über das eingetragene Kreditlimit hat.

Bonitätsermittlung mit externem Rating

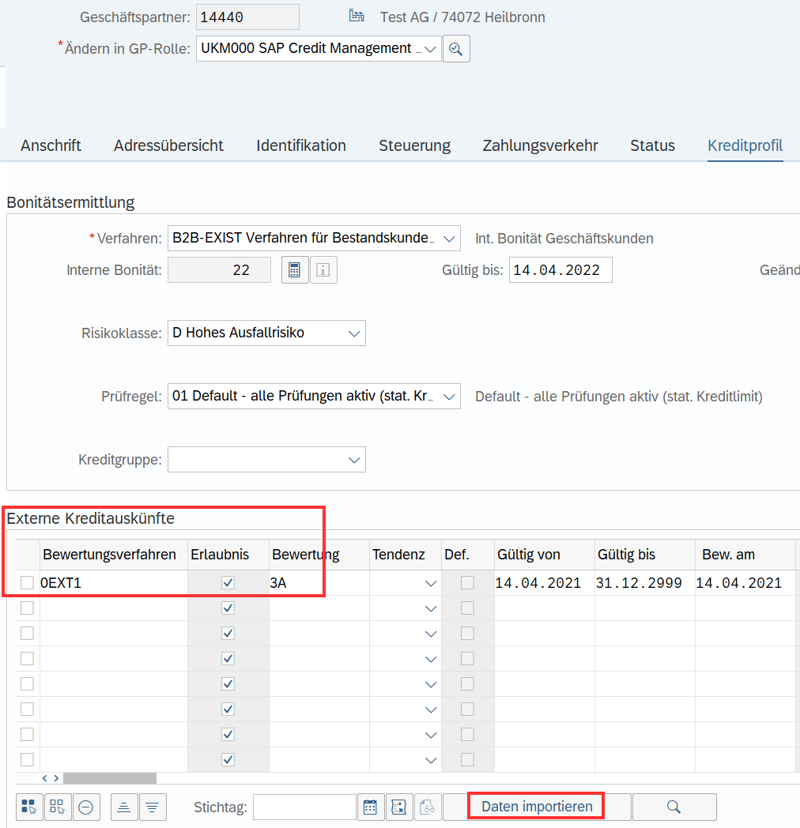

Eine weitere Möglichkeit zur Bonitätsermittlung bietet SAP Advanced Credit Management mit der Anbindung externer Auskunfteien, zum Beispiel Creditreform. Durch die Abfrage und Sicherung externer Ratings lassen sich diese auch zur Berechnung der internen Bonität und des Kreditlimits nutzen. Hierbei wird von einem gemischten Verfahren für die Bonitätsermittlung gesprochen.

Der Kreditsachbearbeiter importiert Bonitätsdaten externer Kreditauskünfte in den Business Partner. Die Daten können im Nachgang über verschiedene Verfahren zur Bonitätsermittlung verarbeitet werden.

Prozesse der Kreditlimitanträge

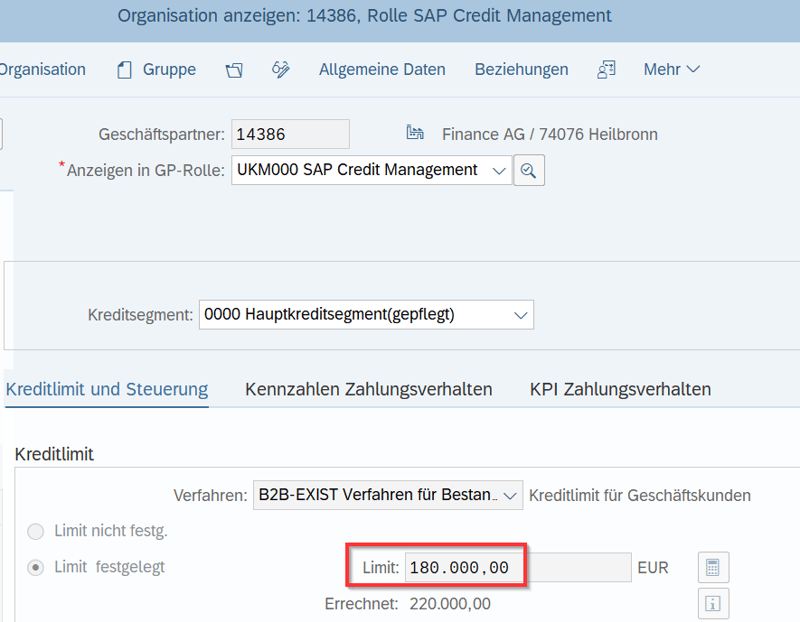

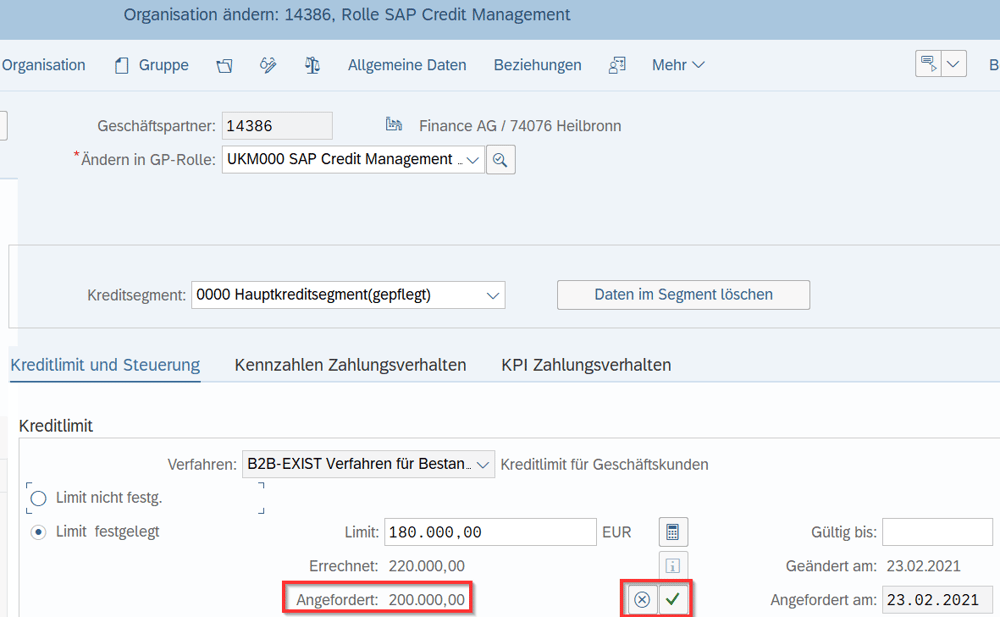

Für den fiktiven Business Partner Finance AG ist ein Kreditlimit von 180.000 Euro hinterlegt. Geschäftsführung und Vertrieb forcieren die Zusammenarbeit mit der Finance AG und haben einen neuen Auftrag an Land gezogen. Daraufhin prüft ein Vertriebsmitarbeiter die Kreditdaten des Business Partners und merkt, dass bei einer Erfassung des Kundenauftrags das derzeitige Kreditlimit von 180.000 Euro nicht ausreichen und infolgedessen der neu erfasste Kundenauftrag aufgrund der eingestellten Kreditprüfung gesperrt werden würde.

Da der Vertriebsmitarbeiter in Zukunft weitere Aufträge der Finance AG erwartet, möchte er das Kreditlimit auf 200.000 Euro erhöhen. Die Erhöhung muss er beim Kreditsachbearbeiter beantragen.

Kreditlimitantrag im Case Management

Dieser Prozess eignet sich insbesondere für Unternehmen mit getrennten Kompetenzbereichen für die Stammdatenpflege und die Kreditverwaltung. Das bedeutet, dass Anforderer und Entscheider des Kreditlimitantrags, zum Beispiel Vertriebsmitarbeiter und Kreditsachbearbeiter, keine Berechtigung zur Stammdatenpflege des Business Partners haben. Um die Funktionalitäten des Kreditlimitantrags im Case Management nutzen zu können, sind entsprechende Konfigurationen im Customizing und bei der Berechtigungsvergabe notwendig.

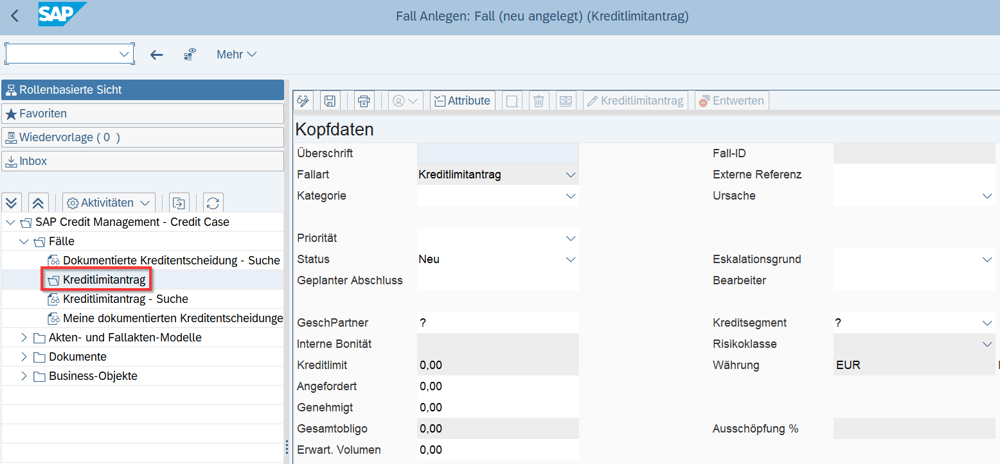

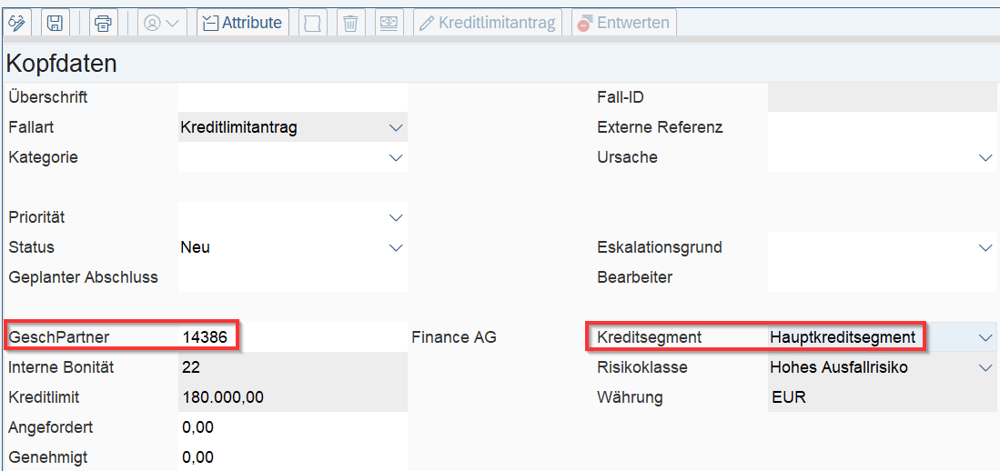

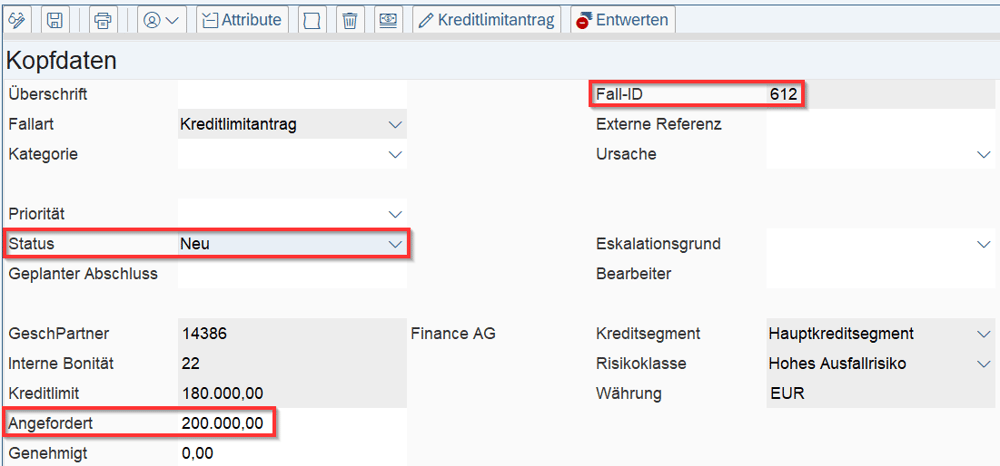

Für die Anlage eines Kreditlimitantrags ruft der Vertriebsmitarbeiter die SAP-Komponente Case Management mit der Transaktion UKM_CASE auf. Im Ordner „Kreditlimitantrag“ trägt er die Business-Partner-Nummer und das entsprechende Kreditsegment ein.

Nach der Bestätigung mit der Enter-Taste werden sämtliche Kreditstammdaten aus dem Business Partner automatisch befüllt. Sie sind in den grau hinterlegten Feldern zu sehen.

Im nächsten Schritt trägt der Vertriebsmitarbeiter das angeforderte Kreditlimit ein. Beim Speichern wird der Kreditlimitantrag erstellt, automatisch eine Fall-ID generiert, dem Kreditlimitantrag zugeordnet und der Status auf „Neu“ gesetzt.

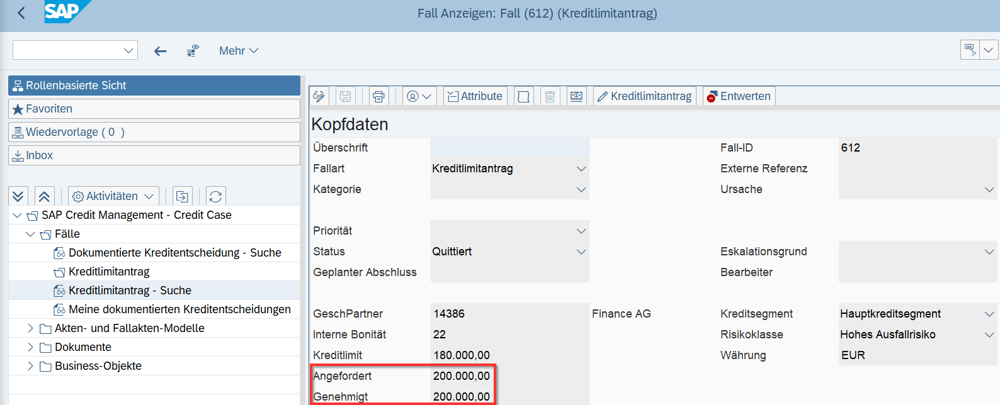

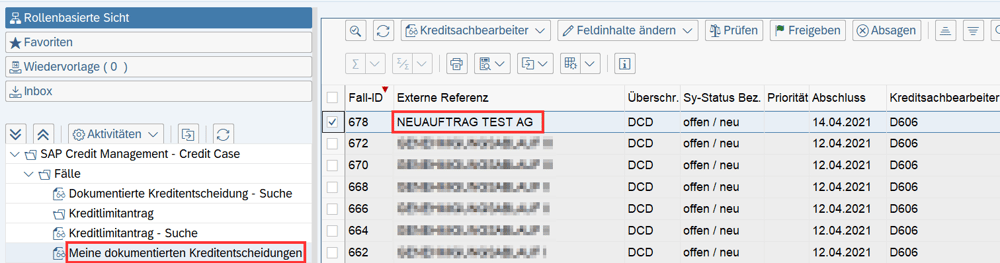

Der Kreditsachbearbeiter der Finance AG sieht in der Suche der Kreditlimitanträge anhand des Systemstatus „offen/neu“, dass es einen neuen Fall zu bearbeiten gibt. Daraufhin öffnet er den neuen Kreditlimitantrag, setzt den Status auf „In Bearbeitung“ und sichert den neuen Status.

Nach der Prüfung des Business Partners hat der Kreditsachbearbeiter folgende Optionen: Der Kreditlimitantrag wird genehmigt oder der Kreditlimitantrag wird abgelehnt.

Option 1: Kreditlimitantrag genehmigen

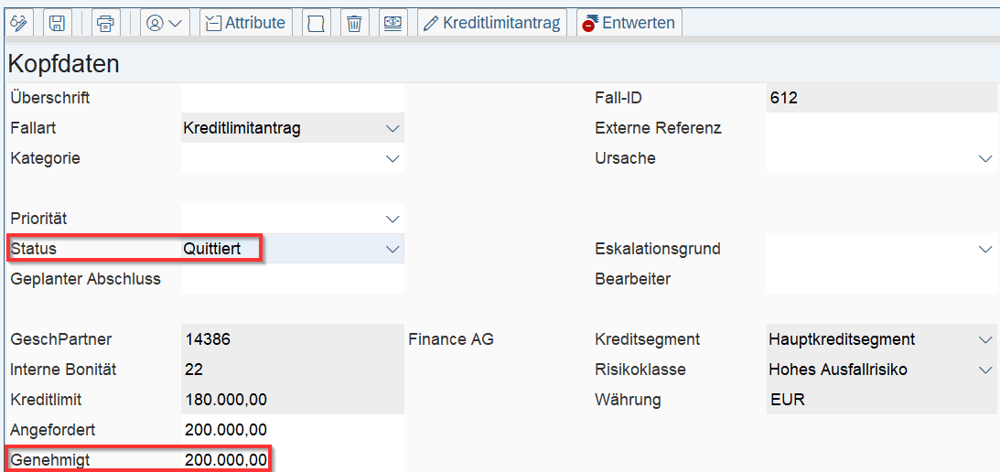

Für die Genehmigung des Kreditlimitantrags trägt der Kreditsachbearbeiter das von ihm genehmigte Kreditlimit ein, das vom angeforderten Kreditlimit abweichen kann, setzt den Status auf „Quittiert“ und speichert den Kreditlimitantrag. Dieser kann jetzt nicht mehr bearbeitet werden.

Im Business Partner wird das Kreditlimit automatisch auf den genehmigten Betrag von 200.000 Euro geändert. Weicht der genehmigte Betrag vom angeforderten Betrag im Kreditlimitantrag ab, wird immer der genehmigte Betrag in den Business Partner übernommen.

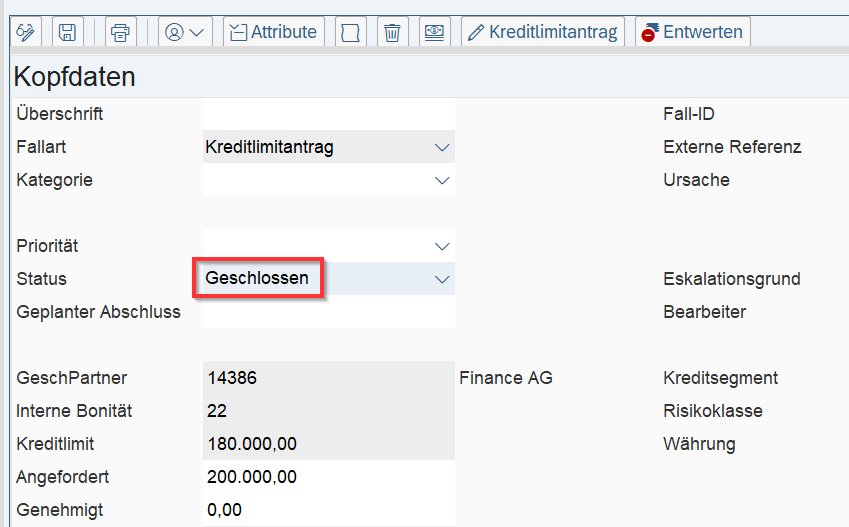

Option 2: Kreditlimitantrag ablehnen

Entscheidet sich der Kreditsachbearbeiter dazu, den Kreditlimitantrag abzulehnen, setzt er den Status auf „Geschlossen“. In diesem Fall kann der Kreditlimitantrag nicht mehr weiterbearbeitet werden.

Kreditlimitantrag im Business Partner

Der Prozess des Kreditlimitantrags im Business Partner setzt die entsprechenden Berechtigungen der Mitarbeiter zur Bearbeitung eines Business Partners und zur Nutzung von Workflows voraus. Darüber hinaus sind entsprechende Anpassungen im Customizing notwendig.

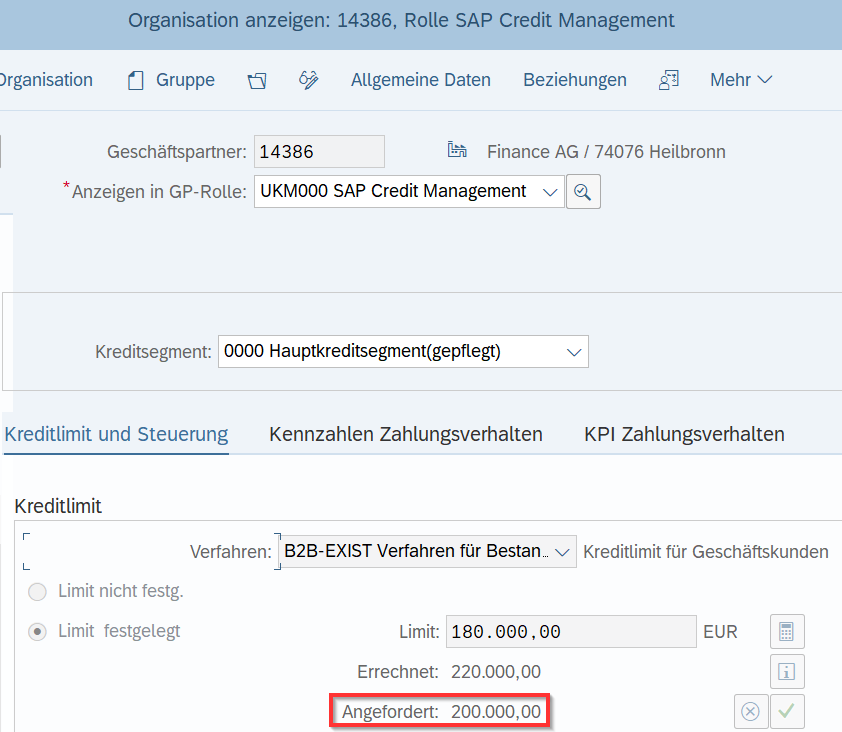

Der Vertriebsmitarbeiter erwartet in Zukunft weitere Aufträge der Finance AG und möchte deshalb das Kreditlimit auf 200.000 Euro anpassen. Demzufolge bearbeitet der Vertriebsmitarbeiter den Business Partner, indem er das neue Kreditlimit von 200.000 Euro einträgt.

Wenn das Kreditlimit eines Kreditkontos manuell oder durch einen automatischen Prozess, beispielsweise eine Massenänderung, erhöht wird, übernimmt das System den erhöhten Wert nicht sofort in das Feld „Kreditlimit“, sondern in das Feld „Angefordert“. Gleichzeitig wird ein Workflow generiert, der den zuständigen Kreditsachbearbeiter über diese Anforderung informiert und einen Absprung in die Geschäftspartnerpflege bietet. In der Transaktion UKM_CASE findet der Kreditsachbearbeiter seine Workflows in der Inbox. Bei entsprechender Berechtigung kann der Kreditsachbearbeiter das angeforderte Kreditlimit annehmen oder ablehnen.

Option 1: Kreditlimitanforderung wird akzeptiert

Falls der Kreditsachbearbeiter das angeforderte Kreditlimit annimmt, erhält der Vertriebsmitarbeiter eine Information über die Kreditlimiterhöhung.

Option 2: Kreditlimitanforderung wird abgelehnt

Falls der Kreditsachbearbeiter das angeforderte Kreditlimit ablehnt, bleibt das alte Kreditlimit bestehen und der Vertriebsmitarbeiter erhält eine Information über die Ablehnung der Kreditlimitanfrage.

Prozesse der Kreditprüfung

Dokumentierte Kreditentscheidung

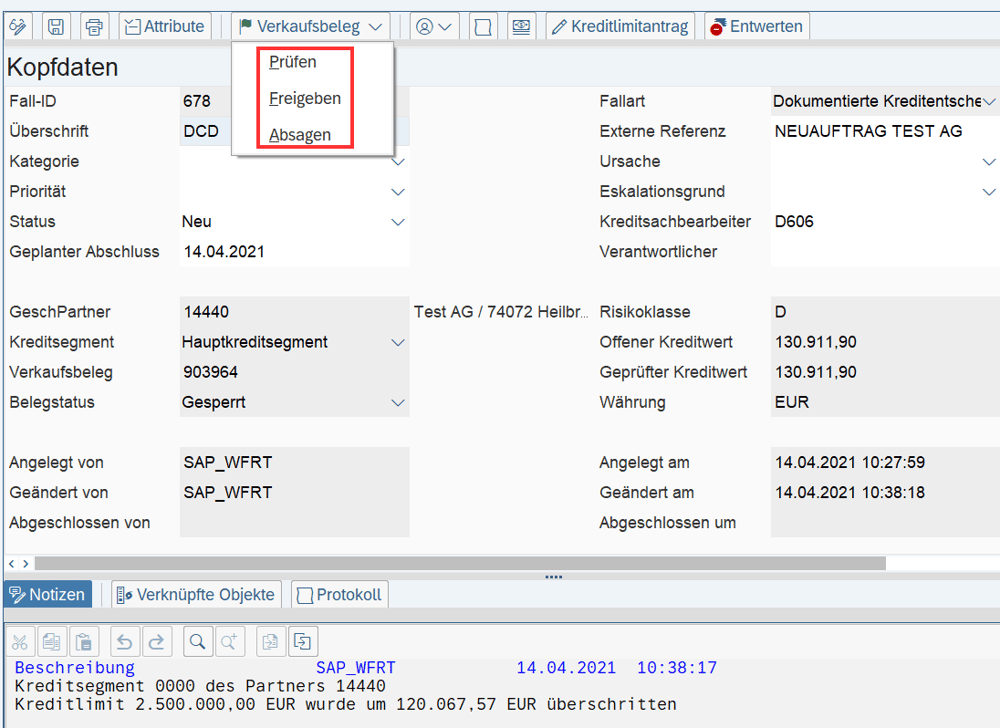

Ein Vertriebsmitarbeiter hat mit dem fiktiven Kunden Test AG einen neuen Auftrag abgeschlossen. Er legt den Kundenauftrag im System an. Bei einer negativen Kreditprüfung erfolgt eine Warnmeldung, der Kundenauftrag wird gesperrt und ein Workflow, die dokumentierte Kreditentscheidung, wird erstellt. Aufgrund der Kreditsperre können der Kundenauftrag und mögliche Folgeprozesse wie Lieferungen nicht weiterbearbeitet werden.

Der Kreditsachbearbeiter öffnet die dokumentierte Kreditentscheidung in der Komponente Case Management und hat die Möglichkeit, den Kundenauftrag freizugeben, abzulehnen oder nochmals prüfen zu lassen.

Eine erneute Prüfung des Belegs kann unter Umständen zu einer Freigabe führen, falls etwa in der Zwischenzeit das Kreditlimit des Business Partners erhöht wurde und es dadurch zu einer positiven Kreditentscheidung kommt. Im vorliegenden Fall wurde das Kreditlimit der Test AG nicht erhöht und es erscheint im Zuge der erneuten Prüfung folgende Warnmeldung:

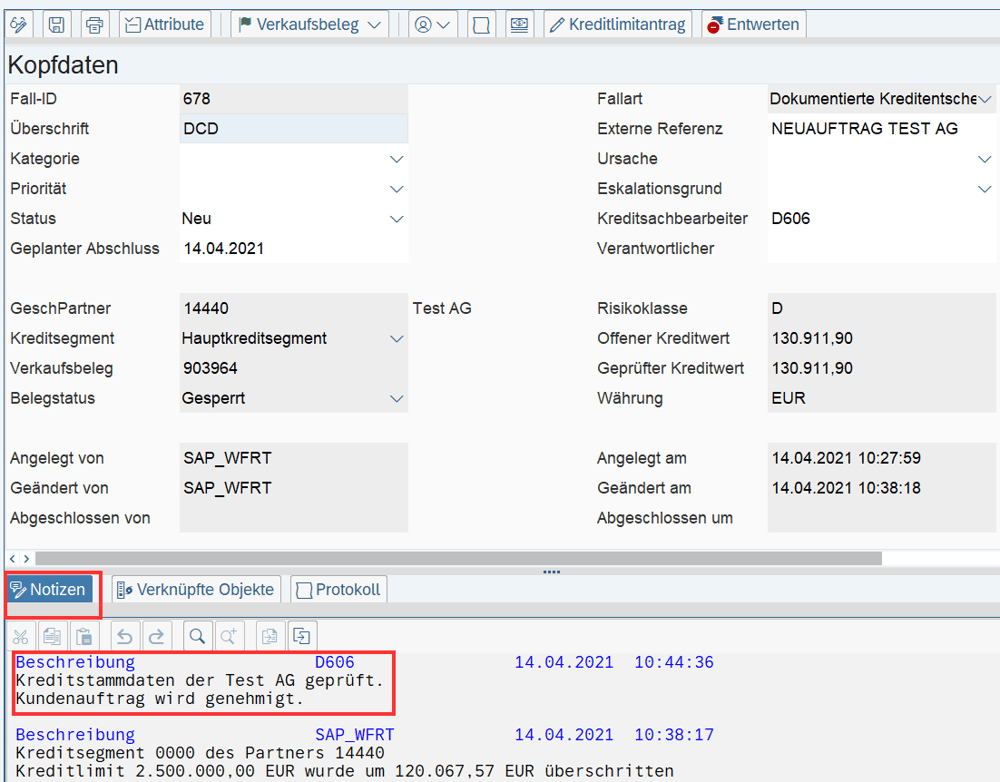

Nun prüft der Kreditsachbearbeiter, ob der Kundenauftrag aus kreditrelevanter Sicht freigegeben werden darf. Über die Absprünge gelangt er in die Kreditstammdaten des Business Partners, kann sie prüfen und auf dieser Grundlage eine Entscheidung fällen. Der Kreditsachbearbeiter kommt zu dem Schluss, dass der Kundenauftrag trotz Überschreitung des Kreditlimits genehmigt wird, weil bereits eine langjährige Geschäftsbeziehung mit der Test AG besteht und sich die Kreditlimitüberschreitung in einem vertretbaren Rahmen hält. Unter „Notizen“ vermerkt der Kreditsachbearbeiter die Freigabe des Kundenauftrags. Darüber hinaus protokolliert das System jede Kreditprüfung, wobei immer der User sowie die Zeit- und Datumsangaben festgehalten werden.

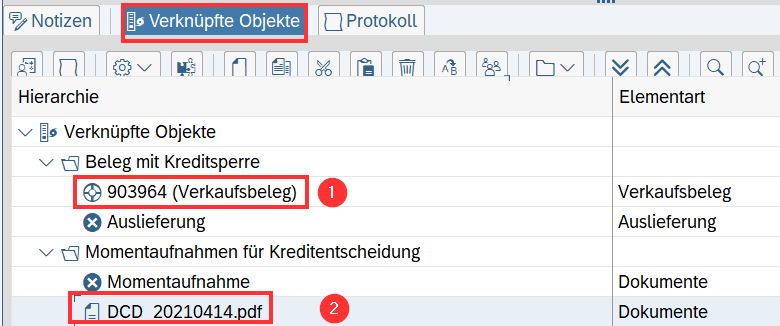

Im Reiter „Verknüpfte Objekte“ hat der Kreditsachbearbeiter außerdem noch die Möglichkeit, direkt in den Kundenauftrag abzuspringen (1) oder sich eine Momentaufnahme anzeigen zu lassen (2), die zum Zeitpunkt einer Kreditprüfung automatisch erzeugt und in der dokumentierten Kreditentscheidung im PDF-Format gespeichert wird.

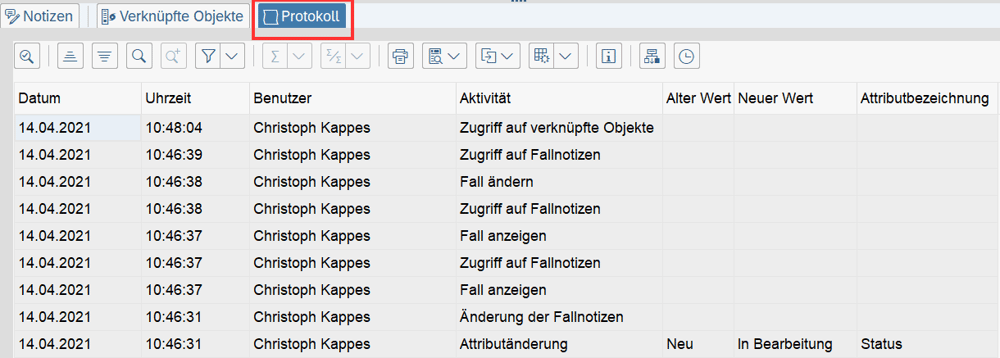

Das Protokoll zeigt alle Schritte und Tätigkeiten in der dokumentierten Kreditentscheidung an.

Im nächsten Schritt gibt der Kreditsachbearbeiter den Kundenauftrag frei. Dies wird durch eine Mitteilung bestätigt und in den Notizen protokolliert. Durch die Freigabe anhand der dokumentierten Kreditentscheidung hat sich der Status des Kundenauftrags geändert, sodass er anschließend weiterverarbeitet werden kann.